2019年10月、消費税が8%から10%へと増税されます。増税に伴う消費の減少を防ぐため、普段の生活で幅広い消費者が消費・活用しているものに限り消費率を低く設定する「軽減税率」の導入が予定されています。飲食店では、軽減税率に対応するためのレジ導入や、仕入れの見直しなどが求められます。

今回は、軽減税率が対象とする品目や店舗の対策、軽減税率対策の補助金について解説します。増税直前の今、適切な対応を取るためにも参考にしてみてください。

軽減税率の対象品目と注意点

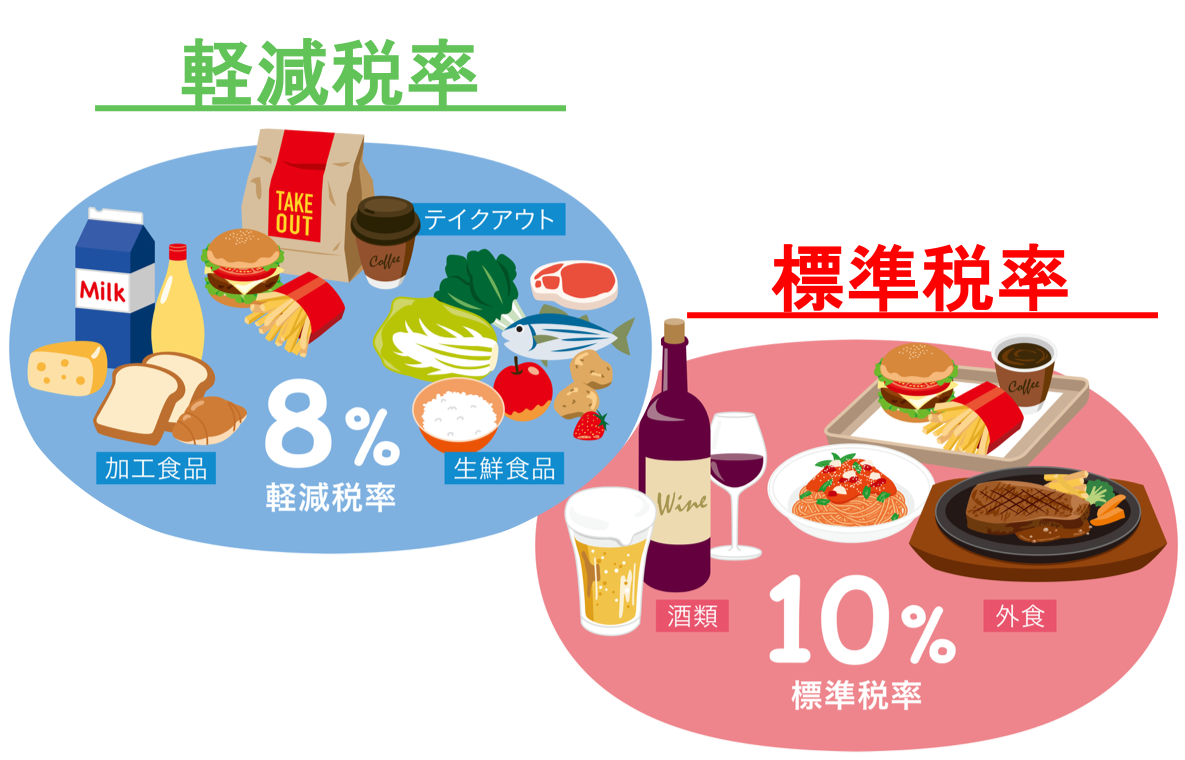

軽減税率とは、増税により生活が圧迫される低所得者への配慮や消費減少を防ぐのを目的に、「酒類・外食を除く飲食料品」の税率を、これまで同様8%に据え置きすることをいいます。もし軽減税率の対象品目を1品でも扱っている場合は対策が必要なので、しっかりと制度を把握しておきましょう。

軽減税率の対象品目

軽減税率の対象品目には、生鮮食品・加工食品をはじめとし、テイクアウト飲食料品、食品以外でも定期購読の契約をした週2回以上発行される新聞も含まれます。対象とされる品目は、どれも「生活必需品」といえます。一方で外食や酒類などの「贅沢品」は標準税率対象と考えると判断しやすいでしょう。しかし、ここで注意したいのが外食とテイクアウトの線引きです。販売時に8%と10%が混在してしまう場合があるため、テイクアウトやイートインをサービスとして提供している飲食店は、確実に違いを把握しなければなりません。

外食とテイクアウトの線引き

政府は外食の定義を、以下のように飲食提供の場所とサービス内容の2つで定めています。

1.外食:飲食設備(テーブル・椅子・カウンター等の飲食に用いられる設備)のある場所において、顧客に飲食させるサービスがあること

2.ケータリング・出張料理等:顧客が指定した場所で、顧客に飲食させるサービス

※有料老人ホームでの飲食料品の提供や学校給食等は、生活を営む場所において他の形態で食事をとることが困難だと考えられることから、「ケータリング・出張料理等」から除く。

上記「外食」の線引きを把握したうえで、具体的な事例を見ていきましょう。

| 外食に当たらない軽減税率(8%)

・ハンバーガー店、牛丼屋などのテイクアウト |

| 外食に当たる標準税率(10%)

・イートインを含む店内飲食 |

軽減税率が適応される飲食料品の判断のなかでもとくに注意が必要なのは、「イートインかテイクアウトか」のように販売時の提供方法で税率が変わるものです。顧客がレジで購入する際に、イートインを希望した場合は税率10%、テイクアウトを希望した場合は軽減税率対象として8%になります。しかし、最初はテイクアウトで購入したものの、やはり店内で飲食したいと思いイートインを利用した場合も税率は8%になるので、店舗での呼びかけやポスター張り出しなど、注意喚起の対策が必要でしょう。

軽減税率に伴うインボイス方式とは?

2019年10月に適用される予定の消費税増税に伴う軽減税率への対応として、2023年10月には「インボイス方式(適格請求書等保存方式)」が実施される予定となっています。インボイスとは、商品流通のなかで仕入れの際に発行する適用税率や税額を記載した請求書・納品書などの書類を指します。これまでは品目ごとの税率が一律だったため、インボイスを必要としない帳簿等保存方式が採用されていましたが、軽減税率の導入により、仕入れた品目ごとに税率・税額が変わるため、不正や記載ミスを防ぐためのインボイス方式が必須となったのです。インボイス方式が実施されるまでの4年間は「区分記載請求書等保存方式」が経過処置として用いられる予定となっています。現行の帳簿等保存方式との大きな違いは、帳簿への記載と、請求書等への記載の2つがあります。帳簿には軽減税率の対象品であることがわかる内容の記載が、請求書には軽減税率の対象品であることがわかる内容に加え税率区分ごとの合計を記載する必要があります。

軽減税率に対する店舗の対応

店舗が取り組むべき軽減税率への対策として、販売商品の整理や販売形態の検討などが考えられます。また、現在多くの飲食店・小売店で利用されているレジシステムは、「単一消費税」のみに対応したものがほとんどでしょう。しかし軽減税率の導入後は、商品によって複数の税率を適宜使い分けなければなりません。そのため、「複数税率」に対応したレジが必要になります。

ここでは店舗の対応策と、軽減税率に対応した最新のレジスターサービスを紹介します。

販売商品の分類整理と販売形態の検討

まずは、店舗で販売している商品が軽減税率の対象品目かを確認したうえで、適切な税率で商品を販売できるような商品の分類管理と価格表示の変更が必要です。また、飲食店においては同じ商品でも「店内での飲食かテイクアウトなのか」など提供形態によって税率が変わるため、これまでは店内飲食のみだった店舗も、テイクアウトサービスを導入し売上拡大を目指すような、販売形態の検討も対策の1つとなるでしょう。

キャッシュレス化

消費税増税・軽減税率に伴い政府は2019年10月より9カ月間、キャッシュレス決済を利用した消費者に対し、購入額の2%もしくは5%をポイントやキャッシュバックで還元する施策を打ち出しています。国がキャッシュレス化を進めるなか、今後消費者のキャッシュレス使用率は拡大していくでしょう。店舗としてはキャッシュレス未対応による顧客離れを防ぐためにも、早急な対策が必要だと考えられます。

参考サイト:「キャッシュレス導入で5%還元! 早めに導入しておきたいキャッシュレスのイロハ」

POSレジ

POSとは「Point Of Sales(販売時点情報管理)」の略称。商品を販売した時点での売り上げデータを記録し、集計・分析する仕組みをいいます。ここでの売り上げデータとは、販売した商品の数・時間・金額や、購入した消費者の年齢・性別・人数などを指します。従来のレジでは効率的に顧客データを集めるのが難しかったうえに、金額などの入力は手作業で行っていたので、入力ミスなどのヒューマンエラーも起きていました。しかしPOSレジではあらかじめ設定されている金額をバーコードで読み込むだけなので、ヒューマンエラーを最小限に抑えられます。またPOSシステムをネットワークにつなげることで、データの一元管理が可能となり、デジタルマーケティングの手段としても活用できます。

モバイルPOSレジ

新たなレジ導入には、多大なコストがかかってしまうと懸念する方も多いのではないでしょうか。そこで、近年注目されているのがタブレットやスマートフォンなどの端末を利用した「モバイルPOSレジ」です。かかる費用は端末代だけなので、これまでのように大掛かりなハードウェアの導入を必要とせずコストを大幅に抑えることができます。タッチパネルによる操作は直感的で使いやすく、レジの場所を選ばずに柔軟な顧客対応をも可能にします。

軽減税率対策補助金の活用で費用削減

上記で紹介したPOSレジなどの複数税率に対応した新しいレジの導入やシステムの改修に対して、中小企業庁が費用を補助する「軽減税率対策補助金制度」があります。ここではその概要を説明するので、軽減税率への対応を検討している店舗の方は、ぜひ参考にしてください。

レジ導入支援等の概要

| 対象者 | 軽減税率対象の商品を扱い、現在複数税率に対応したレジを持っていない中小企業者・小規模事業者 |

|---|---|

| 補助対象 | ・レジの新規導入・改修 ・クレジット決済端末などのレジ付属機器 ・機器設置にかかる経費 ・商品マスタの設定など |

| 補助率 | ・導入、改修にかかる費用の原則2/3 ・3万円未満の機器導入の場合は費用の3/4 ・タブレットなどの端末費用の1/2 |

| 期限 | ・2019年12月16日(消印有効)まで申請可 |

補助額の上限はレジ1台あたり20万円、機器の設置や商品マスタの設定にはさらに20万円を加算できます。複数台を導入の場合、1事業者あたり200万円が上限となっています。補助金の申請には期限があるので、自社が補助金の対象になっているか、対象要件を満たしているかを確認し、早急な対策を目指しましょう。

参考サイト:中小企業庁「複数税率対応レジの導入等支援」

まとめ

消費税増税に伴って導入される軽減税率。最後に、この記事の内容のまとめをまとめてみます。

②今後、店舗にはインボイス方式での帳簿記入が求められる

③軽減税率に向け、複数税率に対応したレジの導入は必須

④補助金の活用で、費用を削減した対応が可能

飲食店や小売店では、事前の対策をしっかりしておくことが現場の混乱を防ぐだけでなく、売上拡大のチャンスにもなりえます。新しいレジの導入には各種申請によって補助金を受けることができるので、軽減税率への対策だけを導入の目的とせずに、デジタルマーケティングへの活用やキャッシュレスによるインバウンド対策なども視野に入れるといいでしょう。