個人事業主として独立する際には、会社員時代には自動で徴収されていた税金をすべて自分で計算し納税する義務が生まれます。正しい納税ができていない場合、追徴課税を受けることもあるため、店舗運営に伴う税金に関する知識は不可欠です。この記事では、個人事業主が納めなければならない税金について、その種類や計算方法、注意点を含め解説します。

所得税

個人事業主(フリーランス)が納める税金のうち、最も大きな金額になるのが所得税です。個人が1年間に稼いだ所得(収益)に課せられる税金をいいます。所得とは収入から、その収入を得るためにかかった必要経費などを差し引いたものです。そのため、所得税は収入ではなく所得に課せられることに注意しましょう。以下、所得税の計算方法と種類を紹介します。

所得税の計算方法

所得税の計算は、所得の区分ごとに算出した課税所得金額をもとに、上記の計算方法で求められます。中でも注意して確認したいのが「所得控除」。所得控除とは、所得税の負担を納税者の個人的な事情などに応じて公平にするための制度です。14種類ある所得控除の要件に当てはまる場合、一定金額を所得金額から差し引くことができます。また配当控除や住宅ローン控除など、税額から直接差し引ける「税額控除」もあるため、所得税を計算する際には、当てはまるものがないか必ず確認しましょう。

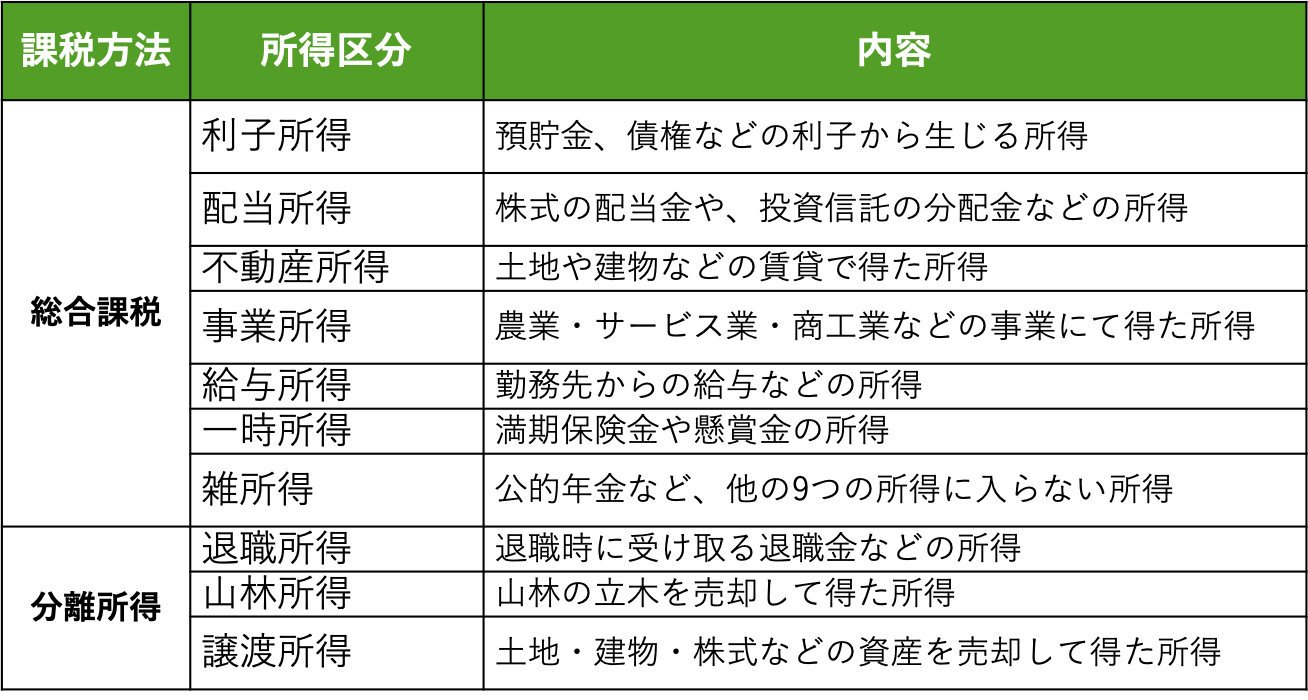

所得には10種類あり、基本的には各所得から算出した所得金額を合算し上記で説明した所得控除の合計を差し引いて計算します。これを「総合課税」といいます。しかし一部の所得には、それぞれに定められた税率をかけて税額を計算する「分離課税」も存在するため、所得の種類を把握していなければ、税金の計算は困難です。

10種類の所得

所得は、上表のように10種類に区分されます。総合課税の所得は合計して計算し、分離課税は個別に計算します。ただ、総合課税に含まれる利子所得・配当所得における預貯金の利子と株式等の配当金は、申告分離課税を撰択することが可能です。確定申告で総合課税を選択した場合、その後に申告分離課税への変更は認められないため(逆も同じ)、事前に課税方法ごとの計算をし、より所得税の負担がかからない選択をしましょう。

消費税

消費税は最も身近な税金と言えるのではないでしょうか。納税義務は事業者にあり、最終的な税の負担者は消費者になる「間接税」のひとつです。納税金額の計算方法は以下になります。

たとえば、料理を作る際に仕入れた材料費の消費税が64円で、実際に販売して得た消費税が72円だった場合、店舗が納税する消費税は「72円(売上)―64円(仕入れ)=8円」となります。

一見簡単に見える消費税の計算ですが、2019年10月、消費税は8%から10%へと増税されるため、注意が必要です。増税に伴う消費の減少を防ぐため、普段の生活で幅広い消費者が消費・活用しているものに限り消費率を低く設定する「軽減税率」の導入が予定されています。飲食店では、軽減税率が導入された後も問題なく税額を計算し納税するために、帳簿や請求書への正確な記載が求められます。

▼軽減税率についてもっと知りたい方におすすめの記事はこちら

軽減税率とは?店舗の対策や補助金制度を解説

個人住民税

個人住民税とは、住んでいる地域に払う税金です。各自治体による福祉や教育、防災などの行政サービスの資金として使われます。前年の課税所得金額に応じて課税される「所得割」と、所得金額に関係なく定額で課税される「均等割」があり、都道府県税・都民税と市町村民税を合わせて徴収されます。

個人事業税

個人事業で得た所得には、所得税の他に個人事業税もかかります。計算方法は以下になります。

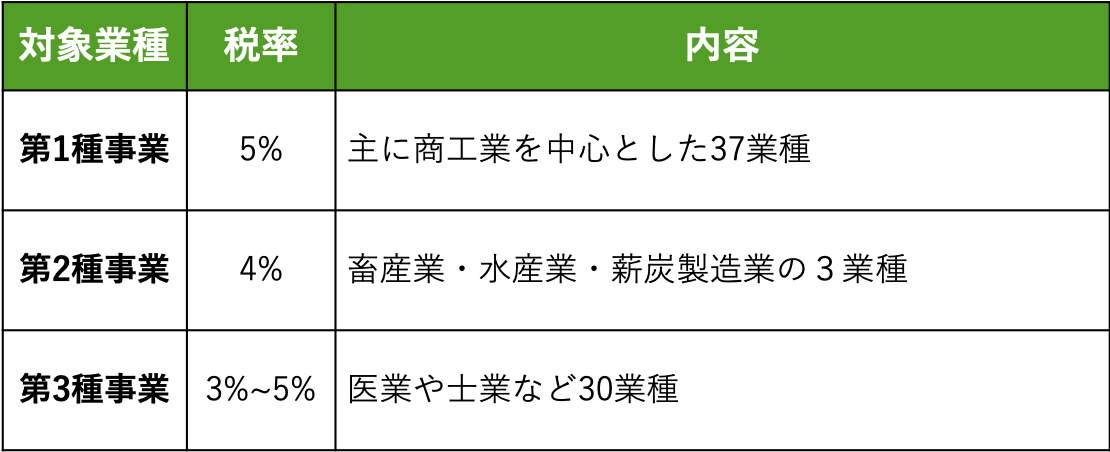

課税対象額の求め方は、「事業所得額+不動産所得―事業専従者給与―各種控除」です。個人事業税には年間290万円の事業主控除があり、課税対象額から差し引けます。そのため課税対象額が290万円よりも低い場合、個人事業税はかかりません。また、税率は対象業種によって3%・4%・5%と異なります。

【対象業種と税率】

固定資産税

その年の1月1日時点で、土地や建物を所有している方に課せられる税金をいいます。固定資産税は、固定資産評価基準に基づいて各市町村が個別に決めた評価額である「固定資産税評価額」に、標準税率をかけて算出。標準税率は基本的に1.4%ですが、自治体によって税率は異なります。また、小規模住宅用地(200㎡以下の部分)は固定資産税評価額が1/6に軽減され、新築で床面積が120㎡以下の部分は固定資産税額が1/2になります(床面積が50㎡以上280㎡以下の場合)。

償却資産税

上記で紹介した土地や建物以外の、機械及び装置、構築物などの固定資産に課せられる税金です。1000円未満は切り捨てた課税標準額に、基本的には1.4%の税率をかけて算出します。一部の地域では1.5%の税率を用いているため、注意が必要です。

その他の税金

個人事業主が収めなければならない代表的な税金について紹介しましたが、他にも重要な税金があります。ここでは、特に忘れがちな「印紙税」と「自動車税」について説明します。

印紙税

契約書や領収書などの文章を作成する際に課税される税金が印紙税です。印紙税が課せられる文章を課税文章といい、印税方式によって課税対象となる文章が決められています。また、文章の内容や金額によって税額は異なります。印紙税は対象の文章に収入印紙を貼り、消印をして納付しますが、収入印紙を貼付しなかった場合、印紙税額の3倍相当の過怠税が発生するため注意しましょう。

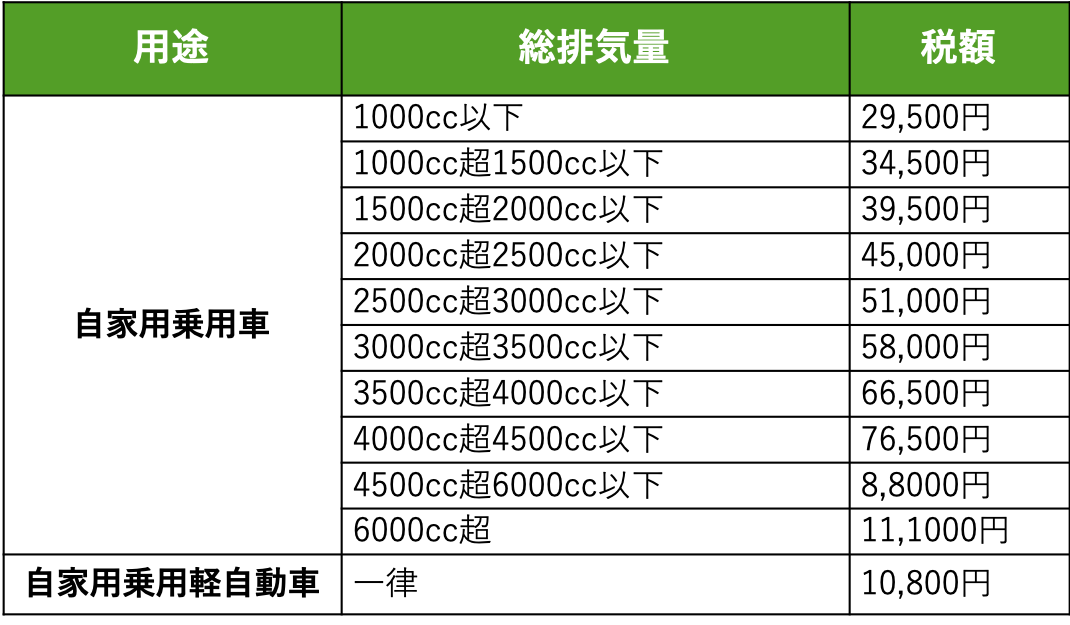

自動車税・軽自動車税

毎年4月1日に、自動車や軽自動車を所有している場合に課税されます。自動車税・軽自動車税は、用途や排気量によって税額が変わります。

【自動車税・軽自動車税の税額】

2019年10月1日に実施予定の消費税増税に伴い、自動車税の税率が引き下げられます。ただし軽自動車の税率は変わらず、一律10,800円のままです。

【2019年10月1日以降に初回新規登録を受けた自動車の引下げ幅】

まとめ

会社員であれば自動で徴収されていた税金も、個人事業主は自分で計算し納税しなければなりません。税金の中には、所得税のように課税方法を最適化すれば税負担を軽減できるものがあります。地域や対象業種によって税率が変わるものもあるため、これから開業、もしくは現在店舗を運営している方も、今回紹介した代表的な税金を事前に把握しましょう。